历史贷款利率概览

贷款利率历史概览

贷款利率作为金融市场中影响广泛的经济指标,其历史演变与国家政策、经济形势以及金融市场的发展密切相关。本文旨在为读者提供一个全面的贷款利率历史概览,从古代借贷利率的起源到现代贷款市场报价利率(LPR)的实行,以期帮助读者更好地理解贷款利率的发展脉络及其背后的影响因素。

古代借贷利率的起源与演变

借贷行为自古有之,而利率则是衡量借贷成本的重要指标。在中国古代,借贷利率的设定受到法律的严格监管。唐初,政府规定借贷的最高利率为六分,即年利率最高为60%。然而,随着社会经济的发展和民间借贷市场的繁荣,唐末的借贷利率降至四分,即年利率最高为40%。宋朝沿袭唐制,对民间借贷的利率同样设有上限。到了明朝,《大明律》规定民间放债每月的利息不得超过三分,即年利率最高为36%。若违反此规定,放贷者将受到法律的严惩。

近代借贷利率的法律规定

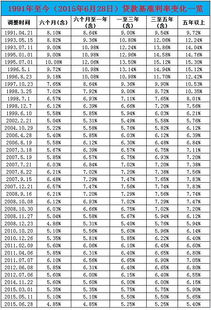

进入近代,随着金融市场的进一步发展和规范化,借贷利率的法律规定也变得更加明确和具体。1991年,最高人民法院颁布了《关于人民法院审理借贷案件的若干意见》,其中首次对民间借贷的利率进行了规定。该意见指出,民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的四倍。这一规定为民间借贷的利率设定了一个明确的上限,同时也为司法实践提供了依据。

现代贷款市场报价利率(LPR)的实行

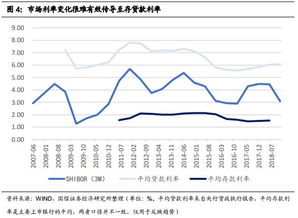

进入21世纪,随着金融市场的进一步开放和利率市场化的推进,中国人民银行开始探索建立更加市场化、透明化的贷款利率形成机制。2013年10月,中国人民银行宣布建立贷款基础利率(LPR)集中报价和发布机制,标志着中国贷款利率市场化改革迈出了重要一步。然而,初期的LPR报价机制并未完全摆脱基准利率的束缚,其市场化程度仍有待提高。

为了进一步深化利率市场化改革,增强LPR的基准性和市场代表性,中国人民银行于2019年8月决定改革完善LPR形成机制。新的LPR报价机制由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价。这一改革举措使得LPR更加贴近市场实际,也为中国金融市场的进一步开放和利率市场化奠定了坚实基础。

LPR的历史调整情况

自2019年8月LPR报价机制改革以来,LPR经历了多次调整。以下是近年来LPR的历史调整情况:

2019年:LPR报价机制改革初期,1年期LPR报价为4.25%,5年期以上LPR未单独报价。随着市场利率的下行,LPR也逐渐下调。至2019年底,1年期LPR已降至4.15%。

2020年:在新冠疫情冲击下,为支持实体经济恢复发展,中国人民银行多次下调LPR。至2020年底,1年期LPR已降至3.85%,5年期以上LPR也首次单独报价,为4.65%。

2021年:随着经济复苏的逐步稳固,LPR调整频率有所降低。全年1年期LPR维持在3.85%不变,5年期以上LPR也保持在4.65%的水平。

2022年:在“稳经济、稳增长”的政策导向下,LPR再次迎来下调。全年1年期LPR累计下调两次,至3.65%;5年期以上LPR也下调至4.30%。

2023年:为应对国内外复杂多变的经济形势,中国人民银行继续通过调整LPR来引导市场利率下行。全年1年期LPR累计下调两次,至3.45%;5年期以上LPR也下调至4.20%。

2024年:进入新的一年,LPR调整频率有所加快。截至2024年11月20日,1年期LPR已累计下调至3.10%,5年期以上LPR也下调至3.60%。这一调整不仅有助于降低实体经济融资成本,也体现了中国人民银行在“精准有力”的货币政策导向下的灵活调控。

民间借贷利率保护上限的演变

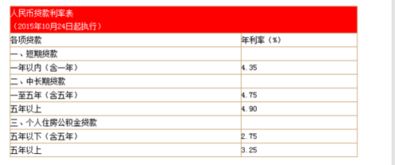

在LPR形成机制改革的同时,民间借贷利率的保护上限也经历了多次调整。2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》首次将民间借贷的保护上限确定为年利率24%,即“月息2分”。同时,对于双方约定的年利率24%-36%之间的利息,当事人自愿履行完毕的,不予干涉。

然而,随着金融市场的进一步发展和利率市场化的推进,这一固定值的保护上限已难以适应市场的变化。因此,2020年8月18日,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》进行了第一次修正,将民间借贷利率的保护上限由固定值年利率24%变更为合同成立时同期LPR的四倍。这一调整使得民间借贷利率的保护上限更加市场化、灵活化,也为中国金融市场的进一步开放和利率市场化提供了法律保障。

结论

综上所述,贷款利率的历史演变是一个复杂而漫长的过程。从古代的法律监管到近代的法律规定,再到现代的LPR形成机制和民间借贷利率保护上限的调整,每一步都凝聚着政策制定者和金融市场参与者的智慧和努力。未来,随着金融市场的进一步发展和利率市场化的深入推进,贷款利率的形成机制将更加市场化、透明化,也将更加符合实体经济的需要。

对于广大读者而言,了解贷款利率的历史演变不仅有助于更好地理解金融市场的运行规律,也有助于更好地把握投资机会和风险防范。因此,我们期待通过本文的介绍,能够帮助读者更加全面地了解贷款利率的历史和现状,为未来的金融投资和生活决策提供有益的参考。

-

揭秘!2013年农行房贷利率究竟是多少?资讯攻略03-20

揭秘!2013年农行房贷利率究竟是多少?资讯攻略03-20 -

历年贷款基准利率一览表资讯攻略12-02

历年贷款基准利率一览表资讯攻略12-02 -

2013年8月中国银行贷款合同房贷利率资讯攻略12-02

2013年8月中国银行贷款合同房贷利率资讯攻略12-02 -

如何计算人民银行逾期贷款利率标准资讯攻略01-29

如何计算人民银行逾期贷款利率标准资讯攻略01-29 -

2013年商业贷款利率查询资讯攻略11-29

2013年商业贷款利率查询资讯攻略11-29 -

北京银行汽车贷款利率详情资讯攻略11-27

北京银行汽车贷款利率详情资讯攻略11-27