2012年商业贷款利率是多少?

2012年商业贷款利率是金融机构在当时市场环境和相关政策背景下制定的一项重要经济指标。这一利率不仅影响着企业的融资成本和个人的购房贷款负担,还反映了当时宏观经济的运行状况和金融市场的资金供求关系。

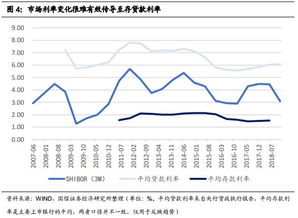

回顾2012年,商业贷款利率呈现出一定的浮动区间。具体而言,不同期限的贷款有着不同的利率水平。一年期商业贷款利率通常位于6.55%至7.00%之间,这一区间反映了金融机构对短期贷款风险与收益的平衡考量。对于需要中长期资金支持的企业或个人而言,三年期贷款利率大致在6.65%至7.10%之间,五年期则在6.80%至7.25%的范围内。而对于更长期限的十年期贷款,其利率区间则为7.20%至7.65%。这些利率的制定,既考虑了金融机构的资金成本,也兼顾了借款人的还款能力和风险承受能力。

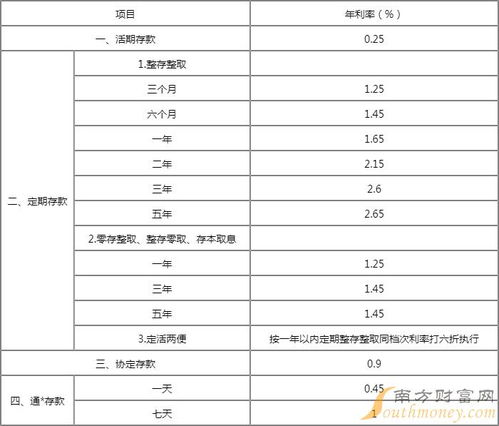

值得注意的是,个人住房贷款在商业贷款中占有重要地位。2012年,个人住房贷款利率同样根据贷款期限的不同而有所差异。一年期个人住房贷款利率相对较低,位于5.70%至6.05%之间。随着贷款期限的延长,利率也逐渐上升。三年期个人住房贷款利率为5.80%至6.15%,五年期则为5.95%至6.30%。对于需要长期贷款支持购房的个人而言,十年期贷款利率在6.35%至6.70%之间,而二十年期和三十年期的贷款利率则相同,均为6.55%至6.90%。这一利率水平旨在平衡购房者的负担与金融机构的收益,促进房地产市场的健康发展。

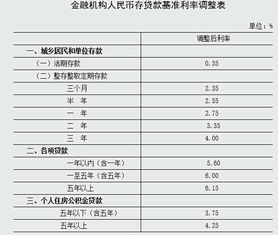

除了商业贷款和个人住房贷款外,农村信用社贷款利率也是2012年金融市场的重要组成部分。农村信用社作为服务农村经济发展的重要金融机构,其贷款利率的制定同样受到广泛关注。一年期农村信用社贷款利率通常在6.10%至6.45%之间,三年期为6.20%至6.55%,五年期为6.35%至6.70%,而十年期贷款利率则达到6.75%至7.10%。这些利率水平旨在支持农村经济的发展,提高农村居民和农业生产经营单位的融资便利性。

在分析2012年商业贷款利率时,我们还需要关注当时的宏观经济背景。2012年,全球经济仍处于金融危机后的复苏阶段,中国经济也面临着诸多挑战。为了刺激经济增长,中国政府采取了一系列政策措施,包括降低存款准备金率、调整存贷款利率等。这些政策在一定程度上影响了商业贷款利率的制定。同时,金融市场的资金供求关系也对贷款利率产生了重要影响。在资金相对紧张的情况下,金融机构可能会提高贷款利率以吸引资金;而在资金充裕时,则可能会降低贷款利率以扩大市场份额。

此外,我们还需要注意到,实际贷款利率可能会因借款人的信用状况、贷款金额和贷款期限等因素而有所不同。信用状况良好的借款人通常能够获得更低的贷款利率;而贷款金额较大、期限较长的借款人则可能需要承担更高的利率风险。因此,在申请贷款时,借款人需要充分了解自己的信用状况和金融机构的贷款政策,以便做出明智的决策。

值得一提的是,2012年房贷利率的调整也对房地产市场产生了重要影响。在此之前,由于资金紧张等原因,部分银行首套房贷款利率执行基准利率的1.1倍或1.05倍。然而,在2012年,随着国家政策的调整和市场环境的变化,首套房贷款利率逐渐回归至基准利率水平。这一调整降低了购房者的贷款成本,有助于激发房地产市场的活力。同时,随着信贷政策的放宽,部分银行还降低了放贷门槛,使得更多购房者能够获得贷款支持。

从对2012年商业贷款利率的分析中,我们可以得出一些有益的启示。首先,金融机构在制定贷款利率时,需要充分考虑市场环境和政策因素,以确保利率的合理性和竞争力。其次,借款人需要了解自己的信用状况和金融机构的贷款政策,以便在申请贷款时做出明智的选择。此外,政府也需要通过调整货币政策和信贷政策等手段,引导金融机构合理定价,降低企业融资成本,促进经济健康发展。

在实际操作中,金融机构通常会根据借款人的信用评分、还款记录、收入水平等因素来评估其信用风险,并据此确定贷款利率。信用评分较高的借款人通常能够获得更低的贷款利率,因为金融机构认为他们具有更低的违约风险。同时,金融机构还会考虑贷款金额和期限对利率的影响。一般来说,贷款金额较大、期限较长的借款人需要承担更高的利率风险,因此金融机构可能会对其收取更高的贷款利率。

此外,我们还需要关注利率的变动对经济社会的影响。商业贷款利率的上升会增加企业的融资成本,进而影响其投资和消费决策。同时,个人住房贷款利率的上升也会增加购房者的负担,对房地产市场产生一定的抑制作用。因此,政府和金融机构需要密切关注利率的变动情况,并根据实际情况采取相应的政策措施来应对其可能带来的负面影响。

展望未来,随着金融市场的不断发展和完善,商业贷款利率的制定将更加市场化和灵活化。金融机构将更加注重风险管理和成本控制,通过优化贷款结构和提高服务效率来降低贷款利率水平。同时,随着金融科技的不断发展,金融机构也将利用大数据、人工智能等技术手段来优化贷款审批流程和提高风险管理能力,从而为客户提供更加便捷、高效的贷款服务。

总之,2012年商业贷款利率是金融市场发展的重要组成部分,其制定和调整不仅影响着金融机构的收益和风险水平,还关乎着企业和个人的融资成本和负担。因此,我们需要从多个角度来全面分析和理解这一经济指标,以便更好地把握金融市场的运行规律和趋势。

- 上一篇: 女性遭遇PUA现象解析

- 下一篇: 通辽奇景:大雪一夜之间“吞噬”一楼,雪景壮观引发惊叹

-

2013年商业贷款利率查询资讯攻略11-29

2013年商业贷款利率查询资讯攻略11-29 -

2012年工商银行贷款利率或存款利率是多少?资讯攻略02-16

2012年工商银行贷款利率或存款利率是多少?资讯攻略02-16 -

七折房贷利率的具体数值是多少资讯攻略11-29

七折房贷利率的具体数值是多少资讯攻略11-29 -

2015年国家贷款基准利率是多少?资讯攻略12-01

2015年国家贷款基准利率是多少?资讯攻略12-01 -

2012年贷款计算器:精准回溯您的贷款成本与还款计划资讯攻略02-15

2012年贷款计算器:精准回溯您的贷款成本与还款计划资讯攻略02-15 -

揭秘!2013年农行房贷利率究竟是多少?资讯攻略03-20

揭秘!2013年农行房贷利率究竟是多少?资讯攻略03-20