银行的储蓄项目有哪些?

在探讨银行的储蓄项目时,我们不可避免地会触及到多种多样的存款类型和服务,这些旨在满足不同客户群体的需求。从基本的活期存款到更具收益性的定期存款,再到一些特殊类型的储蓄产品,银行提供的储蓄项目种类繁多,各具特色。

活期存款,作为最基础的储蓄方式之一,其特点在于灵活性和便利性。活期存款没有固定的存款期限,储户可以随时存取资金,且存取金额不受限制。这种存款方式适合那些需要频繁使用资金或者对资金流动性有较高要求的个人或企业。由于活期存款的流动性强,其利率相对较低,但仍然是许多人的首选,因为它允许储户在保持资金流动性的同时,获得一定的利息收入。

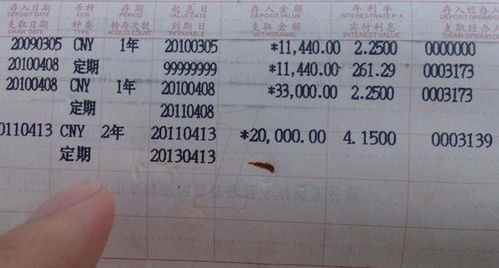

与活期存款相比,定期存款则更加注重资金的稳定性和收益性。定期存款要求储户在存款时约定一个固定的存款期限,期限结束后方可提取本金和利息。根据不同的存款期限,定期存款的利率也会有所不同,一般来说,存款期限越长,利率越高。这种存款方式适合那些有一笔暂时不需要使用的资金,并希望获得更高利息收入的储户。定期存款的优点在于其相对较高的利率和稳定的收益,但缺点是资金的流动性较差,一旦在存款期限内需要提前支取,可能会面临利息损失或者受到其他限制。

除了活期存款和定期存款之外,银行还提供了一些特殊类型的储蓄产品,以满足不同客户群体的个性化需求。例如,零存整取存款允许储户在约定的期限内,每月存入固定金额的资金,到期时一次性支取本金和利息。这种存款方式适合那些希望养成定期储蓄习惯,但又担心自己无法坚持下来的储户。通过零存整取存款,储户可以在不知不觉中积累一笔不小的财富。

教育储蓄存款则是专门为家长和学生设计的一种储蓄方式。它允许家长为子女设立一个专门的储蓄账户,用于积累未来子女接受高等教育的费用。这种存款方式通常享有一定的税收优惠和利率优惠,以鼓励家长为子女的教育进行长期规划。教育储蓄存款的优点在于其专款专用和长期规划的特点,可以帮助家长更好地为子女的未来教育做准备。

此外,还有一些创新型储蓄产品,如通知存款、协定存款和结构性存款等。通知存款要求储户在支取资金前提前通知银行一定的期限,以便银行进行资金调度。协定存款则是银行与储户之间签订的一种协议性存款方式,双方约定存款期限、利率和支取方式等条款。结构性存款则是一种结合了固定收益产品和金融衍生品的储蓄方式,其收益与某些特定市场指标(如汇率、利率、股票指数等)挂钩。这些创新型储蓄产品为储户提供了更多的选择和可能性,但也需要储户具备一定的金融知识和风险意识。

在银行的储蓄项目中,还有一些针对企业客户的服务。例如,单位活期存款允许企业随时存取资金,用于日常经营和资金周转。单位定期存款则适用于企业有一笔暂时不需要使用的资金,并希望获得更高利息收入的情况。此外,银行还为企业提供了一些定制化的储蓄解决方案,如企业年金计划、员工福利计划等,以帮助企业更好地管理资金和员工福利。

随着科技的发展,银行的储蓄项目也在不断创新和升级。现在,许多银行都推出了网上银行和移动银行服务,允许客户通过互联网或移动设备随时随地进行存取款、转账、查询余额等操作。这些便捷的服务不仅提高了客户的满意度和忠诚度,也降低了银行的运营成本。

在选择银行的储蓄项目时,储户需要考虑自己的资金状况、风险承受能力、收益预期以及资金使用需求等因素。对于追求资金流动性和便捷性的储户来说,活期存款可能是一个不错的选择;而对于希望获得更高利息收入的储户来说,定期存款或创新型储蓄产品可能更加合适。此外,储户还需要关注银行的信誉度、服务质量以及存款产品的安全性和风险性等方面。

值得注意的是,虽然银行的储蓄项目可以为储户提供一定的利息收入,但并不能保证资金的绝对安全。特别是在当前经济形势下,金融市场波动较大,储户需要谨慎选择存款产品和银行机构。同时,储户还需要合理规划自己的资金使用和储蓄计划,避免过度依赖储蓄利息收入而忽视了其他投资机会和风险。

总之,银行的储蓄项目种类繁多、各具特色,旨在满足不同客户群体的需求。在选择储蓄项目时,储户需要充分了解各种存款产品的特点和风险性,并根据自己的实际情况和需求进行合理的规划和选择。通过合理的储蓄计划和投资规划,储户可以更好地管理自己的资金并实现财富增值的目标。在未来的金融市场中,随着科技的不断进步和金融产品的不断创新,我们有理由相信银行的储蓄项目将会为更多的人提供更加便捷、高效和安全的金融服务。

- 上一篇: 郫县玫瑰谷与成都市技师学院距离多远?快来看看!

- 下一篇: 金山毒霸和猎豹浏览器是否同属一家公司?

-

中国邮政储蓄银行官网入口在哪里?资讯攻略01-23

中国邮政储蓄银行官网入口在哪里?资讯攻略01-23 -

银行定期存款有哪些不同的存款期限?资讯攻略12-03

银行定期存款有哪些不同的存款期限?资讯攻略12-03 -

疫情期间发行国债的银行有哪些?资讯攻略12-07

疫情期间发行国债的银行有哪些?资讯攻略12-07 -

如何开通邮政储蓄银行个人网上银行服务资讯攻略02-20

如何开通邮政储蓄银行个人网上银行服务资讯攻略02-20 -

邮政储蓄网上银行转账5万元手续费是多少?资讯攻略01-22

邮政储蓄网上银行转账5万元手续费是多少?资讯攻略01-22 -

如何轻松申请邮政储蓄银行“支付宝卡通”?资讯攻略12-05

如何轻松申请邮政储蓄银行“支付宝卡通”?资讯攻略12-05